公開日:2022年08月01日 / 最終更新日:2022年08月06日

経審で評点アップに効果的な方法5つを徹底解説 |

経営事項審査(経審)の総合評定値(P点)を上げることは、公共工事を請け負う建設業者の皆様にとっては最重要課題と言えましょう。

しかし、一口に経審の点数を上げると言っても「何をどうすればいいのか?」というお悩みをお持ちの方もいらっしゃることと思います。

そこで、経審の点数を上げたいときに押さえておきたいポイント5つを厳選し、まとめてみました。

ここに書いてあることで今までやっていなかったことがあれば、それをやるだけでも数点アップするかもしれません。ぜひチェックしてみてください。

評価項目の構成と評点の算出方法を理解する

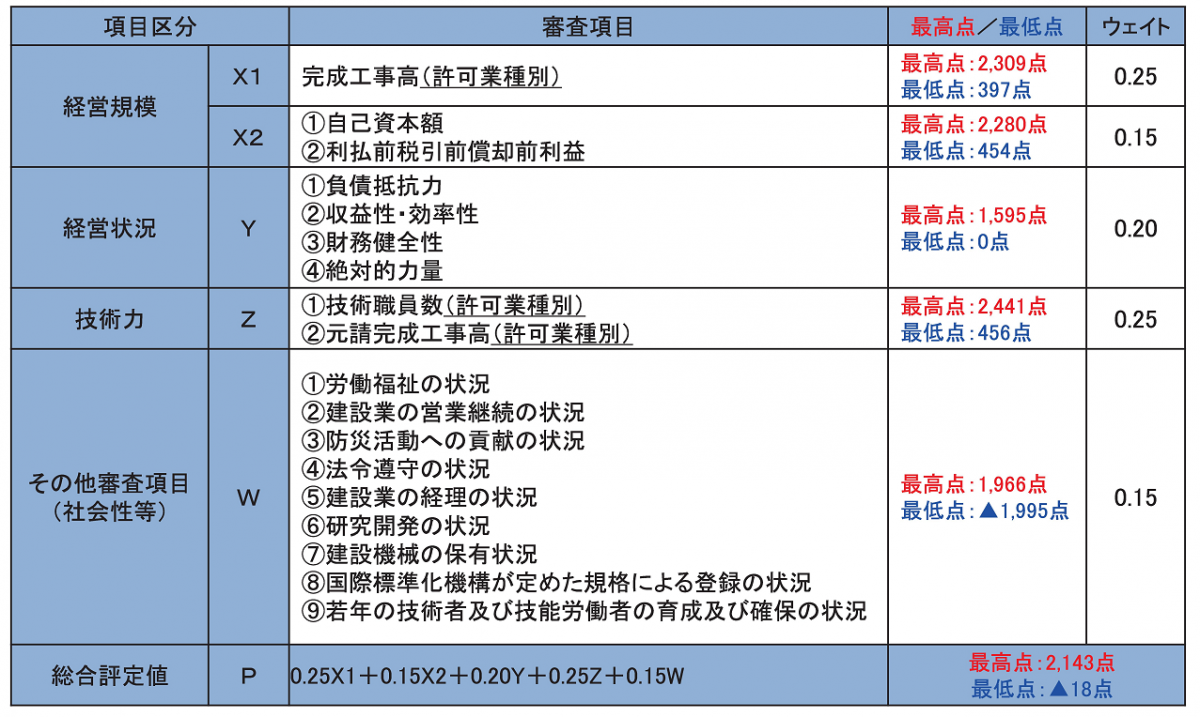

経審の評点アップを考えるなら、まず経審を構成する評価項目にはどのようなものがあり、それらがどのような方法で計算され、最終的に総合評定値が算出されるのかという仕組みを知っておかなければなりません。

経審の総合評定値(P点)は、次の5つの評点を要素として成り立っています。

X₁:完成工事高

X₂:自己資本及び平均利益額

Y:経営状況分析

Z:技術職員数及び元請完成工事高

W:その他の審査項目(社会性等)

そして、これらの評点にそれぞれ一定の掛数を掛け、合計して、最終的な総合評定値が算出されます。

総合評定値(P)=0.25X₁+0.15X₂+0.20Y+0.25Z+0.15W

総合評定値(P点)に占める各評点の割合は、完成工事高(X₁)25%、自己資本及び平均利益額(X₂)15%、経営状況分析(Y)20%、技術職員数及び元請完成工事高(Z)25%、その他審査項目(W)15%であり、これにより取り組むべき課題の優先順位も見えてくることと思います。

なお、X₁からWまでの各評点はそれぞれ下記の審査項目を点数化したものです。

経審評点アップ対策!必ずチェックしたい4つのポイント

続いて、経審の点数を上げたいときに必ずチェックしたいポイントを「完成工事高」「技術職員数」「財務諸表」「社会性等」の4つの面から解説します。

完成工事高(2年平均・3年平均)の選択は適正か

社会情勢等による急激な業績低下の影響を受けにくくするため、経審において、完成工事高評点の算出には「2年平均」又は「3年平均」のどちらか有利な方を選ぶことができるようになっています。(激変緩和措置)

基本的には、実際に計算してどちらか高い方を選べばよいのですが、複数業種を申請する場合は少々事情が変わってきます。

たとえば、土木一式・建築一式・舗装の3業種を受けるとして、本丸の土木一式は3年平均、建築一式はどちらも変わらず、舗装は2年平均が高いとします。

こういうときは、土木一式が一番高い3年平均を選ぶのが原則ですが、3年平均を選ぶことにより舗装が低くなりすぎるのであれば、土木一式の下がり幅が許容範囲である限り2年平均を選ぶということがあるでしょう。

また、元請・下請合計の完成工事高そのものは3年平均が高いが、元請完成工事高は2年平均の方が高いといったケース。

こういうときは、X₁評点が多少低くともZ評点が高くなることにより全体を押し上げるというのであれば、迷わず2年平均を選ぶということになりそうです。

なお、いくら完成工事高評点を上げたいからといって、利益率の低い工事の受注にまで手を広げると、財務内容が悪化し、自己資本額及び平均利益額(X₂)や経営状況分析(Y)に影響を及ぼすことになりかねませんのでご注意ください。

技術職員のカウントに漏れがないか

技術職員の加点でよく言われるのは、「1級技術者には必ず監理技術者講習を受講させる」「無資格者の資格取得を推奨する」「有資格者の採用を促進する」といったことですが、ちょっと視点を変えたお話をします。

ある大臣許可の新規顧客と取引をするようになったときのことですが、経審の結果通知書を見て、会社案内で見た国家資格者数に比し技術職員の点数がずいぶん低いように思いました。「けっこう国家資格者がいるはずなのになぜだろう?退職等があったにしても、こんなに違うだろうか?」

原因の一つが、本店及び各営業所の専任技術者が計上されていないことでした。社内の担当者の方が「経審の技術者=現場に配置する技術者(主任技術者・監理技術者)」と思い込んでおられ、それで営業所に置かれる専任技術者が記載されていなかったのです。

経審でカウントできる技術者の条件は「審査基準日時点で6カ月超の常用雇用関係がある」ということだけです。この条件を満たし、資格や実務経験があるのなら、専任技術者はもちろん、工事部門以外の部署(設計、積算、総務経理等)に所属する人でも大丈夫です。

また、複数業種の受審で、技術職員1人について1つの資格から2業種選択できる(例:2級建築士→建築一式・屋根)にもかかわらず、1業種しか選択していない。実務経験者が有資格者となったのに反映されていない。無資格者だが、実務経験者で計上できるのに計上されていない。などといったこともあり、非常にもったいないことになっていました。

翌年これらをすべて是正し、Z点は大幅に改善、当然P点も上がったことは言うまでもありません。

財務諸表は正しく作られれているか

経営状況分析(Y評点)の算定に使う財務諸表は、建設業法施行規則で定める様式のものであることが必要です。税法上の期間損益の算出が目的の一般的な財務諸表と建設業会計の財務諸表では、記載されている勘定科目の概念が必ずしも一致せず、また工事原価の計上・表示が異なる場合があるからです。

よって、税法会計で作成された財務諸表は、建設業会計に組み替えなければならないのですが、貸借対照表において、その組換えが適切に行われておらず、申請者の実態に即したY評点が算出されていないケースが見受けられます。

【税法会計から建設業会計への勘定科目組換え例】

税法会計 | 建設業会計 |

売掛金 | 完成工事高に計上した工事に係る請負代金の未収額は完成工事未収 |

仕掛品 | 完成工事原価に計上していない工事費並びに材料の購入及び外注の |

商品 たな卸商品 | 手持ちの工事用材料及び消耗工具器具等並びに事務用消耗品等のう |

買掛金 | 工事費の未払額(工事原価に算入されるべき材料貯蔵品購入代金等 |

受取手付金 | 請負代金の受入高のうち完成工事高に計上していないものは未成工 |

上表に示した資産および負債の勘定科目は、営業キャッシュフロー(営業上の資金収支が健全であるかどうかの判断指標)の計算根拠となるものであり、記載がなければ計算されず、その分Y評点にマイナスの影響を及ぼすので、必ず正しい勘定科目で記載さればなりません。

一方、損益計算書において注意すべきことは、まず「受取利息又は配当金として計上すべき金額が雑収入に入っていないか」ということです。

経営状況の分析指標の中に「純支払利息比率」というものがあります。売上高に対して実質的な支払利息がどのくらいあるかを表すもので、この数値が小さいほど評点アップとなりますが、受取利息等が増えることはこれにつながります。

今一つは、「売上原価の中に販売費及び一般管理費で処理すべき金額が入っていないか」ということです。

そういう金額がどちらに入っても、営業利益は同じになりますが、「総資本売上総利益率」(売上総利益が総資産に対していくら得られているか)という分析指標にとっては、売上総利益は少しでも高い方が都合がいいのです。

ちなみに、純支払利息比率と総資本売上総利益率のY点への寄与度は、それぞれ29.9%と21.4%。この2つが、良くも悪くも過半(51.3%)の影響を与えます。

W評点でもっと点数が取れないか

W評点(社会性等)は、P点に占めるウエイトは15%ですが、1つの項目がP点に与える影響が非常に大きいのが特徴です。

また、完成工事高や技術職員の評点がそれぞれの業種の加点対象にしかならないのに対し、Wはすべての業種をアップさせます。よって、ここでの点の取り代を増やすことは非常に有益といえます。

「労働福祉の状況」において、健康保険・厚生年金保険、雇用保険の加入は、今や建設業の許可要件でもあるので「有」で当然、もはや「無」はありえません。仮にこれらが無だったら、P点換算で170点もの大マイナスです。

ご検討いただきたいのは、「退職一時金制度若しくは企業年金制度の導入」及び「法定外労働災害補償制度の加入」です。それぞれP点換算で21点のプラスとなり、これは大きな加点です。コスト増につながることではありますが、福利厚生やリスクマネジメントの観点からも一考の価値はあると思います。

「防災協定締結」も、自社が加入している団体や組合が地方公共団体等と当該協定を結んでいるのであれば、当該団体又は組合経由での加入を検討すべきと思います。なんといっても、P点換算で28点もの加算があるのですから。

「建設業の経理の状況」では、役職員の中に公認会計士や税理士、建設業経理士の有資格者がいれば、加点対象となります。公認会計士、税理士はともかく、建設業経理士2級は大して難しい試験でもありません。事務職員全員に取らせることを考えてもいいのではないでしょうか。加点数は、会社規模にもよりますが、合格者一人につきP点換算で2~3点見込めます。

最後にもう1つ「同業他社を徹底的に研究せよ」

経審の結果は、インターネット上で公表されています。

→CIIC((一財)建設業情報管理センター)経審結果の公表ページ

ここで同業他社の結果を見て、よく研究することをおすすめします。点数の高い同業他社は、自社と比べて、どこが優れていて高い点数が取れているのか。

そういう部分からも、取り組むべき課題が見つかるはずです。

コンテンツ監修者プロフィール 高松 隆史(たかまつ たかし) 昭和35年10月9日生まれ。行政書士。 行政書士高松事務所・建設業許可申請サポート福岡代表。 地場老舗ゼネコンの社長室長、常務取締役を経て、平成22年5月行政書士登 建設業の産業特性や業界事情、商慣習等を自らの肌で知る「元建設業経営者 建設業者が抱える経営法務の諸問題に対し、建設業実務に即した実戦的なア 建設業許可申請サポート福岡 〒810-0024 福岡市中央区桜坂3丁目12番92-208号 TEL 092-406-9676(行政書士高松事務所) |

|

ご依頼をお考えならご相談は無料で承ります 建設業許可や経審、その他の建設業関連手続きについて、当事務所へのご依 『建設業専門』と称する行政書士は多くいますが、単に手続きに詳しいだけ そんな行政書士が悪いとは言いませんが、本音を言わせていただくなら、建 その点私は、建設業界の闇や不条理さを自分自身が実際見てきた皆様と同じ 不正行為に手は貸しませんが、「きれい事で建設業が成り立たない」ことは 業務報酬額は最安値ではありませんが、ごく標準的な金額ですから、ご心配 貴殿・貴社の許可申請等の手続きや経営上のリスクマネジメントに私の知識 |

建設業許可申請でお困りでしたら今すぐご連絡を | ||||

|---|---|---|---|---|

福岡の建設業許可 最短4日で申請!! 建設業許可申請サポート福岡 行政書士高松事務所(行政書士 高松 隆史) 〒810-0024 福岡市中央区桜坂3丁目12番92号 |

令和4年1月8日現在、全299のコンテンツを掲載しています。詳しくは、左サイドバー掲載の各メニュー、又はサイトマップをクリックしてご興味のあるコンテンツをご覧ください。

それでもお探しのコンテンツが見つかりにくい場合は、サイト内検索(左サイドバー最下部)をご利用ださい。

行政書士高松事務所 〒810-0024 電話番号:092-406-9676 営業時間:9:00~18:00(第1・2土12:00) | 建設業許可の信頼できる専門家 福岡県の建設業許可申請代行はお任せください お急ぎのときは 090-8830-2060 |

お問い合わせはこちらまで |

業務のご相談は無料です!お気軽にご連絡ください。(担当 高松) |

サービス・料金等のご案内 |

建設業許可票プレゼント 新規申請をご依頼の皆様に許可票  |

建設業許可の業務実績 |

建設業許可の必要性 |

建設業許可の取得要件 |

経管・専技の実務知識 |

建設業許可取得の準備 |

建設業許可取得の手続き |

建設業許可取得後の手続き |

廃業・取消による再許可申請 |

経営事項審査申請 |

建設業許可以外の手続き |

よくある質問(実務事例集) |

建設業許可お役立ちコラム |

知っておきたい建設業法 |

建設業許可を自分で取るには |

建設業許可ブログ |

|

Facebookページ |

サイト内検索 |

お探しのコンテンツが見つかりにくい場合にご利用ください。 |